- ホーム

- M&Aをご検討の方へ

- 企業価値評価(バリュエーション)の方法

- DCF法などのインカムアプローチによる企業価値評価

M&Aをご検討の方へ

企業価値評価(バリュエーション)の方法

- DCF法とは?

DCF法 (ディスカウンテッド・キャッシュフロー; Discounted Cash Flow) と呼ばれる企業価値評価法(バリュエーション)はM&Aで最も利用される算定方法であり、 将来のキャッシュフローに着目して、企業のバリュエーション(価値評価)を行うものです。

DCF法は将来の期待や希望値を数値に反映するので、高いバリュエーション(企業価値評価)結果が算出されることが多く、 DCF法は、現在一時点の財産価値を示す純資産額法などと併用して使われることが多いです。

=(将来のキャッシュフローの割引現在価値の合計 ー 純有利子負債 + 非事業用資産) / 発行済株式総数

- 事業計画を作成する。

- 設備投資額、各年度の予想フリーキャッシュフロー(FCF)数値が必要

- 割引率を決定

- 簡単なイメージで言うと、どのくらいの利回りで回したいのかというものをイメージください。

- キャッシュフロー数値を現在価値に割引き、現在の事業価値を算出する。

- 非営利資産を加算し、純有利子負債を控除して、株式価値を算定する。

以下のようなイメージです。

DCF法は、具体的には 以下のような計算をします。

- Step1: フリーキャッシュフロー(FCF)の算出方法

-

DCF法に利用するフリーキャッシュフロー(FCF)は以下のように算出します。

FCF=税引後営業利益(NOPAT) + 減価償却費等償却費 ー 正味運転資本増加額 ー 設備投資

NOPAT(Net Operating Profit After Tax) : 営業利益 × (1 - 実行税率)

正味運転資本:売上債権 + 棚卸資産 - 買入債務

- Step2: 割引率の算出方法

-

DCF法の割引率は加重平均資本コスト(Weight Average Cost of Capital = WACC)を利用します。

加重平均資本コスト = 負債コスト ×(1−実行税率) × 有利子負債 / (自己資本+有利子負債)

+

自己資本コスト × 自己資本/(自己資本+有利子負債)自己資本コスト = リスクフリーレート + β (株式に対する市場の期待収益率 ー リスクフリーレート)リスクフリーレートには、債務不履行リスクのない債権のクーポンレートを採用します。

一般的には長期国債のレートが採用されます。β値(ベータ値)は、システマティック・リスクと呼ばれ、市場の全体の超過収益に対する個別証券の超過収益の感応度を示します。 1より大きければ市場平均より値動きが大きく、一方で1より小さければ市場平均より値動きが小さかったことを示します。 たとえば、β値(ベータ値)が1.8の場合は、市場が5%上昇した時に、その証券は9%の上昇があります。 非上場会社の場合は、自社のβ値(ベータ値)がないことから、事業内用、事業規模、収益性、財務構成等を総合的に勘案して類似企業を算定し、類似企業のβ値(ベータ値)を代用することになります。

実務上では、金融情報機関から類似企業のβ値(ベータ値)を入手しますが、エクセルなどで算出することも可能です。 評価に適した類似企業が無い場合は、TOPIXと同じリスクを持つ株式として、簡便的にβ値(ベータ値)を1とすることもあります。

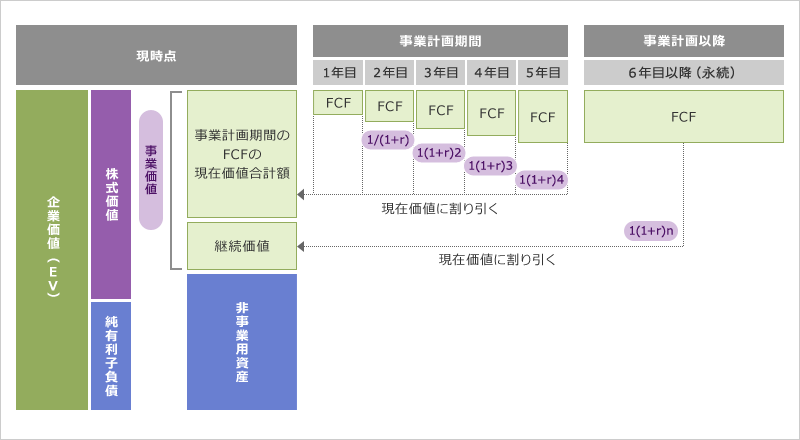

- Step3:現在の事業価値を算出する

-

●事業計画年度のFCF(フリーキャッシュフロー)の現在価値

事業計画の各年度のFCF(フリーキャッシュフロー)の数字を、上の図のように、(1+割引率)の乗数で現在価値に割引き、合計して事業計画期間のFCF(フリーキャッシュフロー)の現在価値を求めます。

●事業計画年度以降のFCF(フリーキャッシュフロー)の現在価値(継続価値)事業計画期間以降のFCF(フリーキャッシュフロー)は、事業計画期間最終年度の数値が永遠に続くものとして(継続価値)、以下のように算出します。

継続価値 = 最終事業計画年度のFCF(フリーキャッシュフロー) / 割引率さらにずっと成長して行くものとする場合は、

継続価値 = 最終事業計画年度のFCF(フリーキャッシュフロー) / (割引率 ー 成長率)事業計画年度のFCF(フリーキャッシュフロー)の現在価値と継続価値を合計したものが、事業価値です。

※もう1つ方法があります。

FCF(フリーキャッシュフロー)の現在価値 = 最終事業計画年度の税引後利益 × 類似企業のPER(株価収益率,Price Earning Ratio)

- STEP4:株式価値を算出する

- Step3で求めた事業価値に、非事業用資産を加算し、純有利子負債を減算して、株式価値を求めます。

DCF法の場合は、割引率に資本構成の影響(負債による節税効果)を織り込んでいますが、将来的に資本構成が大きく変化するような財務施策をうった場合、DCF法での価値算定はどうしても限界が生じてしまいます。

そこで、APV法(Adjusted Present Value法)は、将来のフリーキャッシュフローが無借金の状態で得られると仮定し、事業価値を計算した上に、有利子負債による調達から得られた節税効果(利払いにかかる節税効果)による価値を加算します。

APV法ならば、資本構成が大きく変わっても、切り分けて計算できますので、問題ありません。

ただし、借入金を増やす事による節税効果は算定できますが、借入金を増やすことで発生してしまう財務リスクは加味することができません。

そのため、借入金がその会社の財務リスクを脅かすような状況にはないという前提を確認する必要があります。

一方、DCF法の場合は、割引率(WACC)の計算に、財務リスクが加味されていますので(※)、それぞれの特徴を把握して、適切な方法で算定しましょう。

※DCF法の割引率(WACC)の計算の際、借入金の比率が増えると、β値(ベータ値)があがるので、財務リスクが加味された指標になっています。 APV法で用いる β値(ベータ値)はアンレバード(企業が全額資本金で無借金経営すると仮定した際の株式のβ値。)なので、資本構成を加味していません。

βU = βL ÷(1+(1-t)× D/E)

βU: アンレバードβ

βL: レバードβ

t: 実効税率

D: 負債

E: 株主資本(時価ベース)

キャピタル・エヴォルヴァーではDCF法等を利用したバリュエーション(企業価値評価)レポートの作成サービスも行っております。お気軽にお問い合わせください。