合併とは2つ以上の組織が法定の手続きに従って1つの組織になる方法です。

日本法では、合併は株式会社以外にも、合名会社、合同会社、相互会社や一般社団法人などさまざまな法人形態について手続が法定されており、また、信託についても「信託の併合」という合併類似の制度が法定されています。

また、地域によっては法人格のない団体についても合併の手続が法定されています。

合併の効果として、間接部門の集約による経営の効率化や、市場占拠率の増大による市場支配力の増大などが期待できます。

M&Aの手法

合併とは

合併の種類・特徴

合併によって、売り手法人 (売却法人) のオーナーは、合併比率を算定しそれに応じた買い手法人 (買収法人) の株式を現金の代わりに手にすることになります。合併の対価は自社株式のほかに、現金 (キャッシュアウトマージャー) や親会社株式の使用 (三角合併) も認められています。

また、合併を行う場合の方式の法的分類としては、次の2つの方法があります。

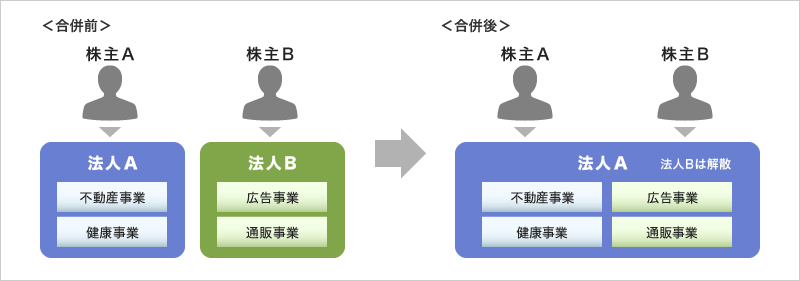

一方の法人が存続し、残りの法人の権利義務を存続会社に継承して消滅させる「吸収合併」

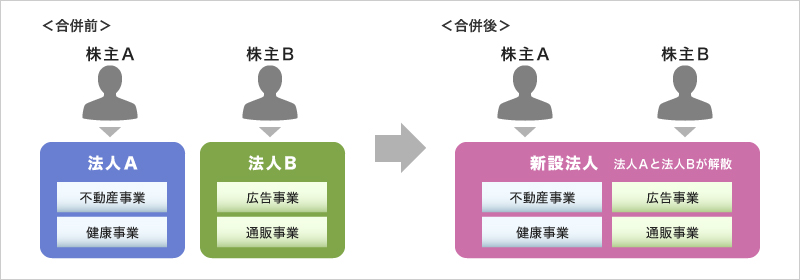

新会社を設立し、合併の当事者になる法人の権利義務を新会社に承継した後解散させる「新設合併」

| 吸収合併 | 新設合併 |

|---|---|

| 法人Aが存続会社となり法人Bを吸収し、法人Bは解散。 株主Bに法人Aの株式を交付される。 |

新設法人に事業が吸収され、法人Aおよび法人Bが解散。 株主Aおよび株主Bに新設法人の株式が交付される。 |

吸収合併

新設合併

合併は組織や人事の統合に長い時間を要することから、中小企業のM&Aではあまり適さない方法といえるかもしれません。

実際の合併では、吸収合併によることがほとんどであります。これは、新設合併は、株式上場企業の場合には改めて上場申請を要することや、銀行など許認可や事業免許を要する業種では、新設会社による許認可や免許の再取得が必要となるなど、各種事務手続きの処理が非常に煩雑となることなどが理由とされます。

- 逆さ合併

- また、吸収合併のうち、事業規模が小さい会社を存続会社とする合併を「逆さ合併」と呼ぶことがあります。逆さ合併をあえて行う背景には、合併差損(消滅会社が債務超過)の回避や、繰越欠損金の控除ができるといった利点があることが挙げられます。

「わかしお銀行」が「三井住友銀行」を吸収合併し、商号(社名)を「三井住友銀行」に改める逆さ合併などが事例としてあります。合併差損:会社法では、一定の情報開示を行うことを条件に、合併差損が生じる組織再編行為を制度上正面から認めることとしています。合併差損を生じる場合、存続会社の取締役は、合併承認決議を行う株主総会において、合併差損の発生理由・処理方針等を説明したうえで、合併の承認を得なければなりません。簡易組織再編の要件を満たす場合であっても、このような差損を生じる場合は、株主総会の特別決議を経る必要がありますので、注意が必要です。

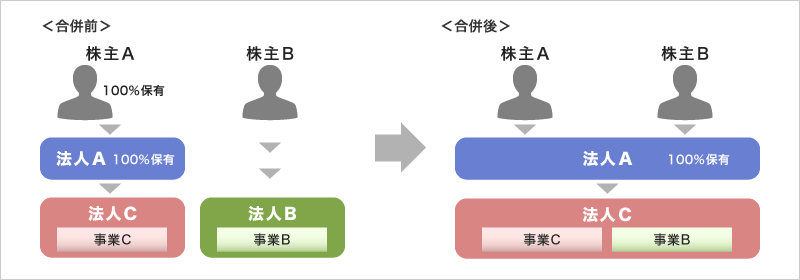

- 三角合併

- 吸収合併方式にて行われる合併のうち、被合併会社(消滅会社)の株主に対して、現金またはその他の財産(存続会社の親会社[親会社の国籍については規定していない]の株式)を交付する合併をいいます。

(例:法人Bを法人Cが、法人Aの株式を対価に三角合併)

三角合併

三角合併の導入に当たっては、米国からの要望が強かったとされます。日本における三角合併第1号はシティグループによる日興コーディアルグループの買収です。また、ソフトバンクによるボーダフォンの元日本法人や日本テレコム等の買収、サッポロホールディングスによるポッカコーポレーションの完全買収等もこの手法を採用しています。三角合併のメリットは、『買収側が現金を用意しなくても、親会社の株式に価値があれば買収ができてしまう』ことにあります。

三角合併の交付を含む合併対価の柔軟化については、日本企業に対する外国資本による買収を増加させる懸念があるとの指摘が経団連など日本財界などを中心に起りました。また、労働者側では、利益が上がっても、三角合併の買収防衛策で株主優先で、給与等の伸びの鈍化が懸念材料になっています。なお、三角合併実行に当たっては合併の当事者間で合併契約などの締結が必要であり、合併当事者となる会社の意思決定のプロセスは通常の合併の場合と変わりません。ただし、公開会社の株主が譲渡制限株式等の法務省令により定めるものを合併の対価として受け取る場合には、通常の株主総会における特別決議より重い要件による特殊決議によることが求められています。

合併のメリット・デメリット

| メリット | 買い手企業 (買収企業) にとっては買収資金が不要です。 企業規模が拡大するのでスケールメリットが得られます。建物などの償却資産については償却可能なため、株式取得に比べ節税メリットがあります。 合併スキームを使って持株会社の設立も可能です。 |

|---|---|

| デメリット | 非公開会社同士の場合、現金化が難しく、直ちに組織や人材面の統合を行うことで従業員等の不安を招くといったことから、個性の強いオーナー企業同士はあまり適さない手法といえます。 特例有限会社は会社法の施行に伴う関係法律の整備等に関する法律(平成17年法律第87号)第37条の規定により吸収合併存続会社となることはできません。(この為、特例有限会社同士の吸収合併もできません。)。 また、旧法人が上場企業の場合には旧法人が消滅するために証券コードが変更になります。(存続法人が別途新規に上場することになるため)。 |

他のM&Aスキームとの比較

- 1. 株式取得との比較

- 株式取得により支配権を獲得すれば、実質的に合併と同様の企業結合を図る事は可能です。一方、合併は解散会社の株主に対し、存続会社または新設会社の新株を割り当てるという意味で、株式取得の面も持っています。

しかし、株式取得により、株式を取得した会社は、取得された会社の債権者に対し、直接債務を負担することはなく、株主としての有限責任を負うだけです。これに対して、吸収合併をした場合には、吸収された会社の法人格を承継することになりますので、吸収合併をした会社は、吸収合併をされた会社の債権者に対し、直接債務を負担することになります。

- 2. 事業譲渡との比較

- 合併は包括承継ですので、事業譲渡のよう各個の財産について、個別的な移転手続きを必要としません。その反面、財産の一部を合併の対象から除外することはできません。

これに対して事業譲渡では、事業の同一性が失われない範囲で、一部の財産を譲渡対象から除外できますが、その一方、各個の財産毎に個別的に移転手続きをとらなければなりません。また、合併の場合には、債務が当然承継されることに対応して、債権者保護手続きが必要とされますが、事業譲渡では、そうしたことは必要とされません。(ただし、債務を承継させるには、通常の債務引受の手続が必要となりますので、当該債務の債権者の承諾が必要です。)さらに、合併の場合には、少なくとも当事者の一方が解散されますが、事業譲渡の場合は、譲渡会社は当然には解散しません。

合併の可否

会社法では債務超過会社を消滅会社とする吸収合併も認められます。ただし、これは、存続会社側では損失の引き受けにあたり、株主への分配可能額が減少することになるため、株主の保護を図る必要があります。そのため、存続会社は、吸収合併において、差損が生ずる場合には、簡易組織再編の要件に該当する時であっても、株主総会の決議を必要とし、吸収合併契約を承認する株主総会にといて、その旨、説明しなくてはならないとされています。

会社の種類別合併可否一覧

| 合併当事者 | 可否 |

|---|---|

| 株式会社と株式会社 | ○ |

| 株式会社と持分会社 | ○ |

| 持分会社と持分会社 | ○ |

| 株式会社と外国会社 | × |

| 株式会社と公益法人 | × |

※本ページは2015年1月1日現在の法令等に基づいて作成されており、これ以降の税制改正等が反映されていない場合がありますのでご留意ください。

また、概略的な内容を紹介する目的で作成されたもので、プロフェッショナルとしてのアドバイスは含まれていません。個別にプロフェッショナルからのアドバイスを受けることなく、本解説の情報を基に判断し行動されないようお願いします。