M&Aの手法

事業譲渡とは

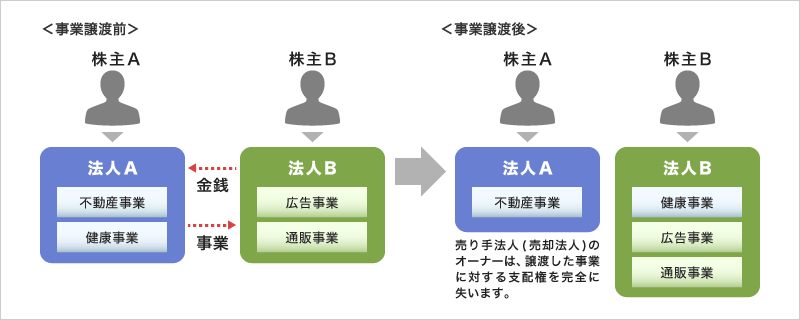

事業譲渡とは、法人ごと売買するのではなく、法人の中身のうち、必要な事業のみを売買する方法です。この「事業」とは、「事業用財産である物および権利だけではなく、これに得意先関係、仕入先関係、販売の機会、事業場の秘訣、経営の組織等の経済的価値のある事実関係を加え、一定の事業目的のために組織化され、有機的一体として機能する財産」をさします。

「事業の一部」とは、会社が行っている複数の事業のうちの一部等、それ自体が事業としての内容を備えている物をいい、個々の物または権利自体である「事業用財産」とは異なります。

店舗や工場といった土地建物などの有形固定資産や売掛金・在庫などの流動資産だけでなく、営業権 (のれん) や人材、ノウハウといった無形資産も譲渡対象となるので、買い手 (買収法人または個人) は必要な資産のみを譲り受けることができます。

売り手企業は、同一市町村内では同一営業を再開することができなくなるという法律 (会社法) 上の制約 (「競業避止義務」といいます) を受けます。

また買い手 (買収企業または個人)にとっては、契約で引き継ぐと謳われている債務以外は原則として引き継ぐ必要がないため、簿外債務などが発覚しても負担する必要はありません。

対象事業が事業の全部または重要な一部の場合には、株主に与える影響が重大であるために株主総会の特別決議により承認を受けなければならず(会社法467条1項1,2号)、未承認の譲渡は原則として無効であります。

| メリット | 土地建物などの有形固定資産や売掛金・在庫などの流動資産だけでなく、営業権 (のれん) や人材、ノウハウといった無形固定資産も譲渡対象となるので、買い手企業は必要な資産のみを譲り受けることができます。契約で引継ぐと記載される債務以外は原則として引継ぐ必要がないため、簿外債務(偶発債務)などのリスクもありません。会社分割で発生する債権者保護手続き(※)は不要です。

|

|---|---|

| デメリット | 雇用関係や取引関係は原則としてそのまま移転することは出来ないので、労働者個人および取引先と個々に同意を得て必要に応じて名義変更などを行うなど手続きは煩雑になります。また、債権者ごとに個別に同意を取り付ける必要があり、手間がかかります。債権者、従業員の同意を得られないというリスクも考慮しておく必要があります。譲渡益課税、不動産取得税等、税負担が重くなります。 |

※本ページは2015年1月1日現在の法令等に基づいて作成されており、これ以降の税制改正等が反映されていない場合がありますのでご留意ください。

また、概略的な内容を紹介する目的で作成されたもので、プロフェッショナルとしてのアドバイスは含まれていません。個別にプロフェッショナルからのアドバイスを受けることなく、本解説の情報を基に判断し行動されないようお願いします。