M&Aの手法

事業譲渡の法務・手続き

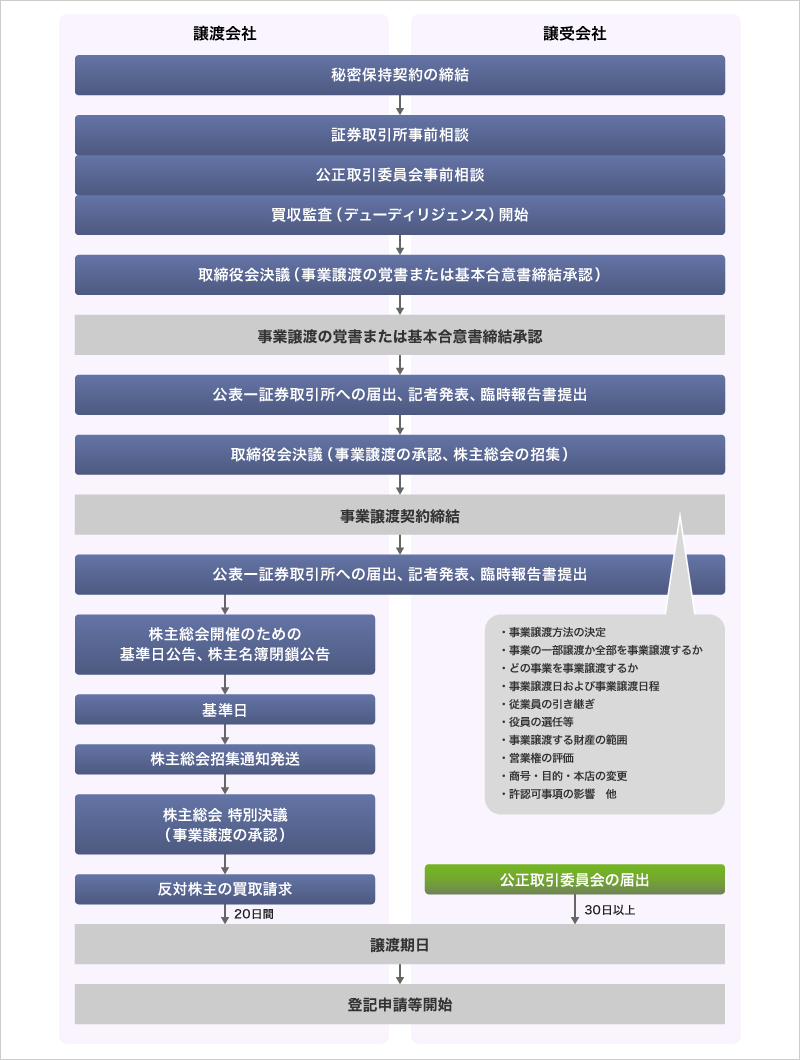

以下の場合は、株主総会の特別決議が必要です。

- 事業の全部または重要な一部の譲渡

- 事業全部の賃貸、その経営の委任、他人と事業上の損益全部を共通にする契約、それに準ずる契約の締結、変更または解約

- ほかの会社の事業全部の譲り受け

ただし、簡易な事業の譲受け(※1)に該当する場合(簡易事業譲渡)や譲受会社が「特別支配会社(※2)」である場合(略式事業譲渡)は不要です。

- 重要な一部とは?

-

- 簡易な事業譲受けでない場合

- その譲渡によって、会社企業全体の運命にどの程度影響があるか、すなわちその譲渡によって会社がその事業を維持できなくなるか、または少なくともその事業規模を大幅に縮小せざるを得なくなるかについて判断

(※1)簡易な事業の譲受け:ほかの会社の事業全部を譲り受ける場合で、その対価が原則として譲受会社法令省で定める純資産の5分の1を超えないときの事。

(※2)特別支配会社:ある株式会社の総株主の議決権の10分の9以上をほかの会社および当該ほかの会社が発行済み株式の全部を有する株式会社その他これに準ずるもの

譲渡会社は特段の定めがない限り、同一市町村および隣接市町村で事業譲渡の日から20年間同一の事業を営むことができません。(会社法21①)

ただし、当事者間で上記義務を負わないという契約を締結すれば、この限りではありません。また、当事者間の特約により、同府県および隣接府県内かつ30年を上限として競業避止義務の範囲を拡大することもできます。(会社法21②)

ただし、これよりも広範な特約を定めた場合はこれが無効になります。上記の限定範囲までが有効になります。

事業譲渡契約で、譲受会社が譲渡会社の有していた当該事業にかかる債務を引き受けないと定めたときは、譲受会社はその債務について弁済の責任を負いません。

しかし、譲受会社が譲渡会社の商号を引き続き使用する場合(商号の続用)には、上記の特約をしても、譲受会社もその債務について弁済の責めを負うことになります。(会社法22①)

ただし、事業譲渡後遅延なく、譲受会社が譲渡会社の債務を負わない旨を登記するか、個別にその旨を通知すれば、弁済の責めを免れます。(会社法22②)

また、商号を続用しない場合であっても、譲受会社が事業によって生じた債務を引き受ける旨の広告(※3)をした場合には、その債務についての弁済の責任を負うことになります。(会社法23)

(※3)債務を引き受ける旨の広告:一般的には広告の文言に債務引き受けの文字が含まれていない場合であっても、社会通念上債務引受けをしたと理解されるような記載があればこれにあたるとされています。(最高裁判決 昭和29年10月7日民集8巻10号1795頁)

同最高裁判例では、「地下鉄道起動業ならびに路線バス事業を・・・・譲受け」たとの公告が、上記広告にあたると判断されています。

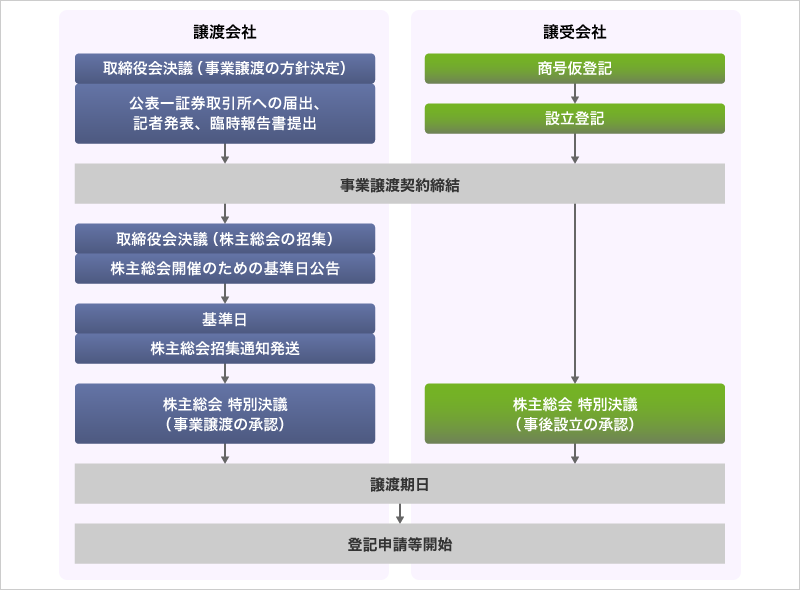

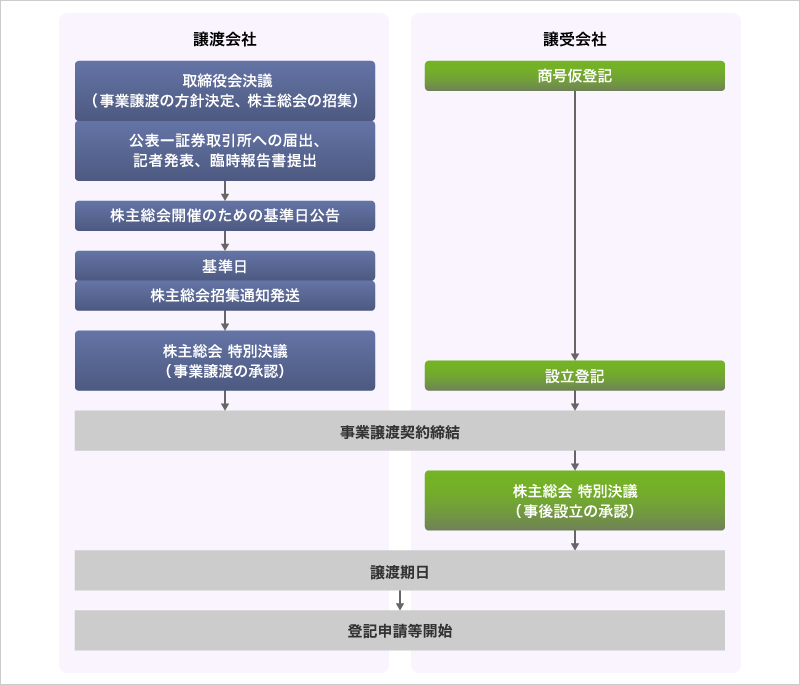

会社がある事業について新会社を設立する場合、まず新会社の成立を先行させ、その後、新会社に当該事業を事業譲渡する方法が考えられます。この方法による場合、譲受会社である新会社においては、当該譲受が事業全部の譲受けでなければ、原則として取締役会の決議で足ります。

しかし、新会社である譲受会社が設立後2年以内の場合で、その成立前より存在する財産で事業のため継続して使用すべきものを純資産額の5分1以上の対価による取得する場合には、事後設立の規制に服することになります。具体的には、譲受会社において、株主総会の特別決議が必要となります。

事業譲渡に反対する株主が、会社に対して、自己の保有する株式を公正な価格で買い取るべき旨請求できる権利のことをいいます。ただし、以下の株主に限られます。

- (a)事業譲渡承認のための株主総会に先立って会社に対し書面をもって事業譲渡に反対する意思を通知し

かつ

- (b)株主総会においてこれに反対した株主

原則的に、事前の届け出が必要です。

一定の取引分野における競争を実質的に制限することになる場合および不公正な取引方法に寄る物である場合は、他の会社の国内における事業の全部または重要部分の譲受をしてはならないと定められています。ただし、事業等の譲受けをしようとする会社及び事業等の譲渡をしようとする会社が同一の企業結合集団に属する場合は、届出が不要とされています。

実務上では、該当しそうな場合やグレーゾーンの場合は、事前相談をして、その段階で「重要な部分」にあたるか、実質的な審査を受け、指導が行われます。

- 事業等の譲受けの届出要件

-

国内売上高合計額(※注1)が200億円を超える会社(譲受会社)が、

- (1)国内売上高が30億円を超える会社の事業の全部の譲受けをしようとする場合

- (2)他の会社の事業の重要部分(※注2)の譲受けをしようとする場合であって、当該譲受けの対象部分に係る国内売上高が30億円を超える場合

- (3)他の会社の事業上の固定資産の全部又は重要部分の譲受けをしようとする場合であって、当該譲受けの対象部分に係る国内売上高が30億円を超える場合

- (※注1)「国内売上高合計額」とは、会社の属する企業結合集団(注3)に属する会社等の国内売上高をそれぞれ合計したものをいいます。なお、届出会社の国内売上高が存在しない場合であっても、要件を満たし、届出が必要となる場合があります。

- (※注2)「重要部分」とは、譲渡会社にとっての重要部分を意味し、原則として、当該譲渡対象部分が1つの経営単位として機能し得るような形態を備え、譲渡会社の事業実態からみて客観的に価値を有していると認められる場合を指します。会社法第467条等に規定される「重要部分」とは必ずしも一致しません。固定資産の譲受けにおける重要部分についても同じです。なお、重要部分に該当する場合であっても、譲受け対象部分に係る国内売上高が30億円以下であれば届出の必要はありません。

- (※注3)「企業結合集団」とは、会社及び当該会社の子会社(注4)並びに当該会社の最終親会社(親会社(注5)であって他の会社の子会社でないものをいいます。)及び当該最終親会社の子会社(当該会社及び当該会社の子会社を除きます。)から成る集団をいいます。ただし、当該会社に親会社がない場合には、当該会社が最終親会社となりますので、当該会社とその子会社から成る集団が企業結合集団となります。

- (※注4)「子会社」とは、会社がその総株主の議決権の過半数を有する株式会社その他の当該会社が他の会社等の財務及び事業の方針の決定を支配している場合における当該他の会社等をいいます。

- (※注5)「親会社」とは、会社が他の会社等の財務及び事業の方針の決定を支配している場合における当該会社をいいます。

この場合には、公正取委員会が届出を受理した日から30日を経過する日までは、原則として事業等の譲受行為の実行が禁止されます。

(独禁法16③、10⑧)

ただし、公正取引委員会が必要と認めた場合、期間の短縮が可能です。

有価証券報告書を提出している会社が一定規模の会社分割を行い、重要事実となる場合、事前に臨時報告書を提出し、ディスクローズを求めています。

譲渡する側は、

- その事業の資産帳簿価額が純資産額の30%以上

- 譲渡することによる売上減少見込み額が売上実績の10%以上

が機関決定された場合が重要事実となります。

譲り受ける側は、

- 譲受けによる資産の増加額が純資産額の30%以上

- 譲り受けることによる売上増加見込み額が売上実績の10%以上

が機関決定された場合が重要事実となります。100%子会社から事業を譲り受ける場合は重要事実となりません。

| 事業を譲渡する場合 | 以下のいずれにも該当すること

|

|---|---|

| 事業を譲受ける場合 |

次の(a)~(e)いずれにも該当

|

対象資産の中に土地等(地上権等を含む)が含まれる場合で、かつ一定面積以上の土地等に該当する場合には、適正かつ合理的な土地利用の確保を図るため、国土法に基づく届出が必要とされている。

条件は平成26年12月末日現在のものですが、改正などで変わりますので、金融庁のホームページでご確認ください。

銀行・運送業など、その事業の性質上、監督官庁の行政指導を受ける業種の会社の分割については、その主務大臣の許可を要し、その許可がなければ効力が生じません。

- 銀行業

- ガス事業

- 電気事業

- 道路運送業

また、倉庫業(倉庫業法17②③)、電気通信事業(電気通信事業法17)などは、分割後、監督官庁に届出が必要になります。

※本ページは2015年1月1日現在の法令等に基づいて作成されており、これ以降の税制改正等が反映されていない場合がありますのでご留意ください。

また、概略的な内容を紹介する目的で作成されたもので、プロフェッショナルとしてのアドバイスは含まれていません。個別にプロフェッショナルからのアドバイスを受けることなく、本解説の情報を基に判断し行動されないようお願いします。