M&Aの手法

株式移転

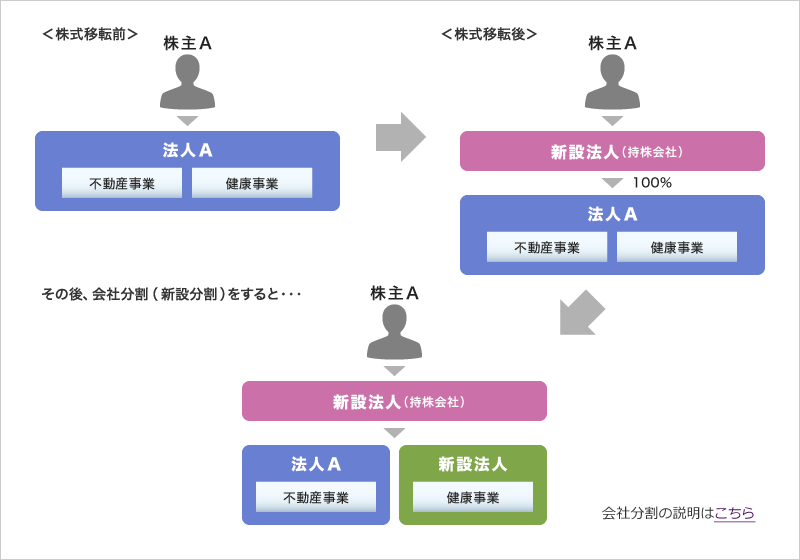

株式移転とは?

1または2以上の株式会社が自社の株式の全部を新たに設立する完全親会社(純粋持ち株会社)に取得させる事業再編手法です。

純粋持株会社とは?

持株会社とは、ホールディング会社とも言われていますが、株式の所有により、他の会社の事業活動を支配する会社のことをいいます。その中でも、他の会社の支配のみを目的とするのが純粋持ち株会社です。

株式移転の特徴

株式移転は、完全子会社の会社財産を減少させずに、主として株主構成を変動させる手続きです。 そのため、会社債券者が不利益を被ることもはなく、原則として債権者保護手続きを要しません。

完全子会社となる株主が、その保有株式を完全親会社となる会社に現物出資しているように見える面もあります。 しかし、株式移転はあくまで合併類似の組織変更行為とされていますので、現物出資とは異なり、検査役の調査なども不要です。

株式移転の活用方法

| 1. 純粋持株会社の設立 | 株式移転は基本的には純粋持株会社を設立するための制度です。上記のイメージ図の通り、基本形は1つの株式会社が持株会社を設立するものです。そこから、株式交換・会社分割などを用いてグループ再編をするような手法に用いることができます。 |

|---|---|

| 2. 合併の代替手段 | さらに共同株式移転は、複数の会社の事業統合に際して、合併の代替手段となり得ます。合併の場合、急会社に人間同士派閥を形成したり、それが人事に波及したりなど統合が難しい実情があります。給与水準・給与体系などの調整も困難なことが多いです。その点、共同株式移転による事業統合は、旧事業会社がそのまま存続しますので、問題少なく統合できます。その後、段階的に人事交流を図ったり制度の調整をしていくことで、比較的スムーズに統合できます。 |

株式移転のメリット・デメリット

| メリット | 株式移転においては、株主の変動が生じるのみで、事業主体の変動やそれに伴う財産の移転がないことから、原則として債権者保護手続きが必要とされていません。また、同様に事業主体の変更がないことから、個別の財産の登記・登録といった対抗要件の具備や労働契約の承継の手続きや許認可の承認も問題となりません。 |

|---|---|

| デメリット |

株式移転には、制度上、必ず持株会社が新設されることから、初年度の配当財源の確保に努める必要が生じます。株式移転は、株主の変動が生じることから、株主が多数におよぶ際に、手続きに手間がかかります。公開会社が株式移転をする場合、一旦、上場廃止をした上で新設した持株会社を上場しなければなりません。 また、株式移転により完全子会社になることができるのは解散していない株式会社のみに限られます。(会社767、772①、整備法38、会社法59①三) 株式移転により、完全親会社になることができるのも解散していない株式会社のみに限られます(会社法722条、773条①一、整備法38、会社法59①三)) |

※本ページは2015年1月1日現在の法令等に基づいて作成されており、これ以降の税制改正等が反映されていない場合がありますのでご留意ください。

また、概略的な内容を紹介する目的で作成されたもので、プロフェッショナルとしてのアドバイスは含まれていません。個別にプロフェッショナルからのアドバイスを受けることなく、本解説の情報を基に判断し行動されないようお願いします。